Tu es médecin. Tu gagnes bien ta vie. Et pourtant, tu as l’impression de ne pas avancer financièrement.

J’y suis passé.

Quand j’ai terminé mon internat, j’ai alterné entre deux extrêmes. Soit je claquais tout, après tout, j’avais bossé dix ans pour en arriver là, je le méritais bien. Soit j’investissais tout ce que je pouvais, en me privant du reste pour « plus tard ». J’étais devenu soit anxieux de l’avenir, soit frustré de ne pas profiter. Les deux en même temps, parfois.

J’ai confié mes économies à mon banquier. J’ai failli signer une assurance-vie « patrimoine » et un PER qu’on me présentait comme « tu vas payer moins d’impôts ». J’ai cru que j’étais plus malin que le marché. J’ai mal calibré mon allocation. Je n’avais pas de poche sécurisée solide. Et surtout, je n’avais pas de plan.

Ce n’étaient pas des erreurs de débutant. C’étaient des erreurs d’investisseur qui pense savoir. Et c’est presque pire.

Il m’a fallu dix ans, beaucoup de lectures et pas mal d’argent perdu pour construire un cadre clair. Cette page, c’est ce que j’aurais voulu lire quand j’ai commencé. Les principes sont les mêmes que ceux utilisés par les investisseurs autonomes du monde entier et validés par des décennies de données. Pas de secrets. Pas de stratégies compliquées. Juste les fondamentaux qui marchent. Si tu croises un terme que tu ne connais pas, le glossaire juste en dessous t’explique tout.

Glossaire : les 15 termes à connaître

Allocation

En gros : comment tu répartis ton argent entre « risqué » et « sécurisé ». Exemple : 70 % en actions (ETF) / 30 % en fonds euros. C’est LA décision qui compte, bien plus que le choix de l’ETF.

AV (Assurance-vie)

Pas une assurance décès. C’est une enveloppe pour investir avec des avantages fiscaux après 8 ans. Tu peux y mettre du fonds euros (sécurisé), des ETF, des SCPI, des obligations, des fonds monétaires… C’est l’enveloppe la plus polyvalente. Pas de plafond. PS maintenus à 17,2 % (exclue de la hausse de CSG 2026).

CTO (Compte-Titres Ordinaire)

Un compte d’investissement basique, sans avantage fiscal. Tu paies 31,4 % sur les gains (flat tax depuis 2026). À utiliser quand ton PEA est plein.

DCA (Dollar Cost Averaging)

En gros : tu investis 500 € le 5 de chaque mois, quoi qu’il arrive. Marché haut ? Tu investis. Marché bas ? Tu investis. Tu ne réfléchis pas, tu ne « times » pas. C’est comme prendre un traitement chronique : régularité > timing parfait.

ETF (Exchange Traded Fund)

Un fonds coté en bourse qui réplique un indice. Au lieu d’acheter Apple, Google, LVMH une par une, tu achètes un panier entier d’entreprises en un clic. Frais ridicules (~0,2 %/an). Aussi appelé « tracker ». Exemples : ETF World (~1 500 entreprises mondiales), ETF S&P 500 (500 entreprises américaines), ETF Marchés Émergents (Chine, Inde, Brésil…).

Fonds euros

Le « livret A de l’assurance-vie ». Capital garanti, disponible, mais rendement faible (~2-3 %/an). C’est ta poche « je dors tranquille ».

Intérêts composés

Les intérêts sur les intérêts. Exemple : 500 €/mois pendant 30 ans à environ 8,7 %/an (le rendement historique annualisé du MSCI World depuis 1987, données MSCI) = environ 750 000 €. Tu n’auras versé que 180 000 €. Les 570 000 € restants ? C’est la magie des intérêts composés. Plus tu commences tôt, plus c’est puissant. (Illustration basée sur des données historiques, pas une prévision.)

MSCI World

L’indice qui regroupe ~1 500 grandes entreprises mondiales (Apple, Nestlé, Toyota…). USA (70 %), Europe, Japon. Quand tu achètes un « ETF World », c’est ça que tu achètes.

PEA (Plan d’Épargne en Actions)

L’enveloppe magique française. Plafond : 150 000 €. Après 5 ans : tu ne paies que 18,6 % sur les gains au retrait (prélèvements sociaux, au lieu de 31,4 % de flat tax). Tant que tu ne retires rien, tu ne paies rien. C’est l’enveloppe la plus avantageuse fiscalement pour investir en actions en France.

PER (Plan d’Épargne Retraite)

Tu déduis tes versements de tes impôts maintenant, mais tu paieras à la sortie (retraite). Ce n’est pas une réduction d’impôt, c’est un report : l’État te prête l’impôt, il ne te le donne pas. Argent bloqué. Le calcul dépend de ta TMI actuelle vs future, à étudier au cas par cas.

REITs / SCPI

De l’immobilier sans les locataires.

SCPI (Société Civile de Placement Immobilier) = version française. Tu achètes des parts d’un fonds qui détient des immeubles (bureaux, commerces, logements). Le fonds gère tout (locataires, travaux, loyers) et te reverse des revenus réguliers. Moins liquide qu’une action, tu ne revends pas en un clic. Souvent logée en assurance-vie pour la fiscalité.

REITs (Real Estate Investment Trusts) = version américaine. Cotées en bourse, beaucoup plus liquides. Un ETF World contient déjà environ 3 % de REITs.

Stock picking

Choisir soi-même des actions individuelles (Apple, LVMH, Tesla…) en espérant faire mieux que le marché. C’est le contraire de l’investissement indiciel (ETF). Sur 20 ans, plus de 90 % des professionnels qui pratiquent le stock picking sous-performent un simple ETF World (données SPIVA).

TMI (Tranche Marginale d’Imposition)

Le taux auquel est taxé ton dernier euro gagné. Exemple : si tu es à TMI 41 %, chaque euro de revenu supplémentaire est taxé à 41 %. C’est un paramètre clé pour évaluer l’intérêt (ou non) de certaines enveloppes comme le PER.

UC (Unités de Compte)

Tout ce qui n’est pas du fonds euros dans une assurance-vie : ETF, SCPI, actions… Pas de garantie en capital, mais c’est là que tu cherches la performance.

Tu comprends ces 15 termes ? Tu en sais déjà plus que la plupart des médecins sur l’investissement.

On a tout pour réussir

Soyons honnêtes : en tant que médecins, on part avec un avantage énorme.

On a survécu à 10 ans d’études. On a appris à absorber des quantités massives d’informations complexes. On prend des décisions sous pression tous les jours. On a des revenus que la plupart des Français n’atteindront jamais.

Si quelqu’un peut maîtriser ses finances, c’est nous.

Le problème, ce n’est jamais le salaire. C’est qu’on ne nous a jamais appris à le gérer.

Pourquoi investir

Investir, ce n’est pas pour devenir riche. C’est pour avoir le choix.

Le choix de ralentir si un jour l’envie t’en prend. De passer du temps avec tes enfants pendant qu’ils sont encore à la maison. De continuer à bosser mais parce que tu aimes ça, pas parce que tu n’as pas le choix.

C’est ce qui m’a débloqué. Pas l’envie d’accumuler. Le déclic de poser des repères clairs : savoir exactement ce que je pouvais investir, ce que je devais garder pour mes charges, et surtout ce que je pouvais dépenser maintenant, sans culpabilité.

Un médecin serein financièrement est un meilleur parent. Un meilleur conjoint. Probablement un meilleur médecin aussi, les études montrent que l’insécurité financière est un des premiers facteurs de burn-out chez les soignants.

Étape 1 : L’épargne de précaution

Avant d’investir quoi que ce soit, la première étape c’est d’avoir 6 mois de dépenses de côté.

Pas 6 mois de salaire. 6 mois de dépenses.

Cet argent va sur des livrets sécurisés, immédiatement disponibles. Livret A, LDDS, peu importe. Ce n’est pas là pour faire du rendement. C’est ton assurance.

Ta voiture lâche ? Ton toit fuit ? Tu dois t’arrêter de travailler et la prévoyance ne couvre pas tout ? Tu as de quoi tenir.

Tant que ces 6 mois ne sont pas en place, la littérature est unanime : il est généralement recommandé de ne pas investir. C’est la règle que je me suis fixée en premier.

Et même en la connaissant, je l’ai grillée. En 2022, le marché baisse. Je me dis : « C’est une opportunité, je vais renforcer. » Je pioche dans mon épargne de précaution pour acheter des ETF. Quelques mois plus tard, gros travaux à la maison, rallonge imprévue. Mon Livret A est trop juste. Résultat : je suis obligé de vendre des actions pour payer, et de prendre un prêt pour couvrir la rallonge. Les actions, elles étaient certes en plus-value, mais quatre ans plus tard, elles avaient doublé. C’était d’ailleurs ma période stock picking, depuis j’ai arrêté de vouloir choisir le bon cheval, j’achète toute la course. J’ai raconté toute l’histoire ici.

L’épargne de précaution, c’est sacré. C’est la base avant tout investissement. J’y consacre d’ailleurs tout un chapitre dans le Parcours, parce que sans elle, même le meilleur plan finit par sauter.

Mon mantra : « Pas d’investissement sans matelas de sécurité. »

Étape 2 : Définir ton objectif

Avant de parler stratégie, une question fondamentale : tu investis pour quoi ?

J’ai mis longtemps à me la poser vraiment. Sans objectif clair, j’achetais un peu de tout, crypto, actions individuelles, des trucs « dont on m’avait parlé », et je me retrouvais avec un portefeuille en miettes, impossible à piloter. Un pote me parlait d’or, je regardais l’or. Un autre de SCPI, je regardais les SCPI. Un conseiller me proposait un PER, je me disais « pourquoi pas ». Je naviguais à vue, au gré des tendances, et je me remettais en question sans arrêt.

Le jour où j’ai posé un objectif chiffré, daté, avec un pourquoi, tout a changé. C’est devenu ma boussole. Chaque fois qu’on me proposait quelque chose, je me posais une seule question : est-ce que j’en ai besoin pour atteindre mon objectif ? La réponse était presque toujours non. J’en parle en détail ici.

Un objectif, c’est :

– Un chiffre (combien te faut-il ?)

– Une date (dans combien de temps ?)

– Un pourquoi (pour faire quoi ?)

Exemple : « 500 000 € dans 20 ans pour pouvoir ralentir à 55 ans. »

Pas besoin d’être ultra-précis. Mais avoir une direction évite de se disperser. C’est la base de tout, avant même de choisir une enveloppe ou un ETF. J’y consacre tout un module dans le Parcours.

Mon mantra : « Un objectif chiffré, daté, et un pourquoi. »

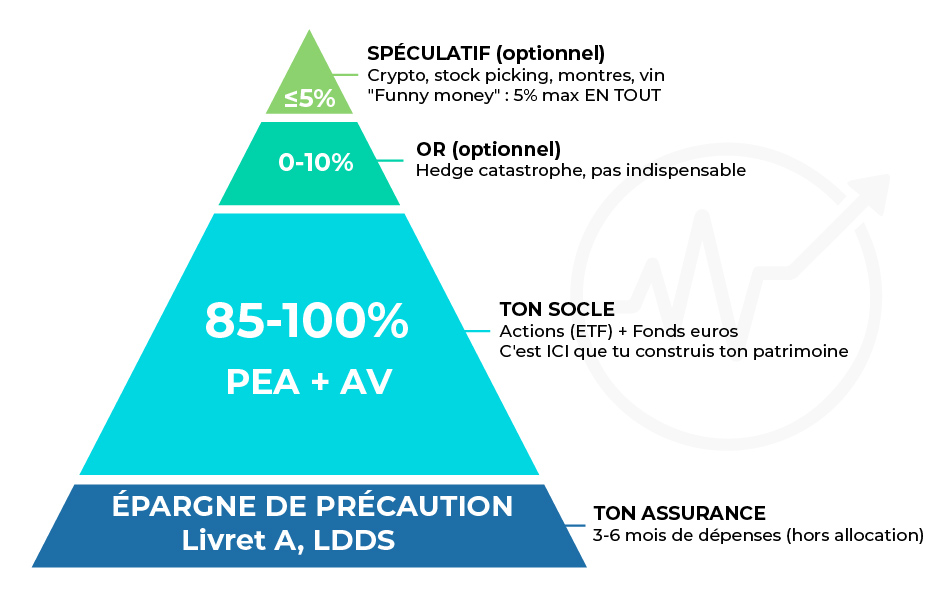

Étape 3 : Comprendre la pyramide

J’ai fait cette erreur : vouloir acheter des SCPI, regarder la crypto, m’intéresser aux montres… alors que mon PEA était à moitié vide. C’est mettre la charrue avant les bœufs.

Important : on parle ici de ton patrimoine financier, ce qui peut produire une rente. Ta résidence principale, c’est autre chose (tu y habites, elle ne génère pas de revenus).

La logique patrimoniale, c’est une pyramide. On construit de bas en haut :

La base : l’épargne de précaution : 3-6 mois de dépenses, sur livrets. C’est le prérequis. Elle est HORS allocation (c’est ton filet de sécurité, pas un investissement).

Le socle : actions + sécurisé (85-100 %) : PEA et assurance-vie. C’est là que se construit l’essentiel du patrimoine sur 20 ans. Un ETF World contient déjà ~3 % d’immobilier coté (REITs).

L’or (0-10 %, optionnel) : Rôle d’assurance en cas de crise majeure, pas un amortisseur comme les obligations. Il ne produit rien, sous-performe les actions sur le long terme, et protège mal des pics d’inflation (Vanguard Research). Si ça te rassure, 5 à 10 % max. Mais chaque euro en or est un euro qui ne travaille pas dans ton allocation. Personnellement, j’ai failli en acheter mais après avoir creusé les données, j’ai renoncé. J’en parle en détail ici. Si tu n’en veux pas, c’est tout à fait possible aussi.

Le spéculatif (≤5 %, optionnel) : Crypto, stock picking, montres, vin, forêts… 5 % max EN TOUT. Pas 5 % par actif. 5 % au total, c’est le seuil qu’on retrouve le plus souvent dans la littérature d’investissement passif. C’est ce qu’on appelle parfois le « funny money » : de l’argent que tu peux te permettre de perdre. Et seulement quand tout le reste est en place.

Exemples de répartition (total = 100 %) :

| Profil | Socle | Or | Spéculatif |

|---|---|---|---|

| 100 % passif | 100 % | 0 % | 0 % |

| Conservateur | 95 % | 5 % | 0 % |

| Diversifié | 90 % | 5 % | 5 % |

| Max alternatifs | 85 % | 10 % | 5 % |

Mon mantra : « On construit de bas en haut. Jamais l’inverse. »

Et l’immobilier

L’immobilier, c’est une classe d’actifs à part. La plupart des sources institutionnelles le traitent séparément du portefeuille financier.

Ta résidence principale : c’est un toit, pas un investissement. Elle ne génère pas de revenus et on ne peut pas la « rebalancer ». La plupart des sources institutionnelles la traitent séparément de l’allocation.

L’immobilier physique locatif (acheter un appartement pour le louer) : personnellement, j’ai choisi de ne pas y aller. Voici ce qui m’a freiné :

– Fiscalité lourde (revenus fonciers taxés à ta TMI + prélèvements sociaux)

– Charge mentale énorme (locataires, travaux, impayés, vacance)

– Illiquide (tu ne vends pas en un clic)

– On a déjà assez à faire avec nos patients

La littérature situe généralement l’immobilier locatif à 10-20 % max du patrimoine net pour ceux qui souhaitent s’y exposer. Mais c’est une classe d’actifs entièrement optionnelle.

Les SCPI (Sociétés Civiles de Placement Immobilier) : c’est de l’immobilier « papier », l’équivalent français des REITs américains. Tu achètes des parts, tu reçois des loyers. Moins de gestion.

Ce que disent les sources :

– La littérature situe généralement l’immobilier coté à 0-10 % d’un portefeuille (Vanguard)

– C’est une classe entièrement optionnelle

– Un ETF World contient déjà environ 3 % de REITs

Pour ceux qui s’y intéressent, la littérature cite souvent 5-10 % du patrimoine financier comme fourchette. Certains investisseurs les logent en assurance-vie pour des raisons fiscales (PS à 17,2 % sur les gains vs TMI + PS en direct). C’est un choix qui dépend de chaque situation.

Pour ma part, j’ai choisi le combo PEA + AV en fonds euros. Ça me suffit. L’immobilier papier (SCPI), c’est du bonus, pas une nécessité.

Et l’immobilier physique locatif ? J’ai failli y céder. En sortie de COVID, je m’étais mis en tête d’acheter une petite maison pour faire du locatif. J’ai visité 5 biens autour de chez moi. Et puis j’ai fait mes calculs : trop fiscalisé, trop de charge mentale, on en a déjà suffisamment dans notre activité. J’ai tout annulé. J’en parle en détail ici.

Étape 4 : Pourquoi la bourse

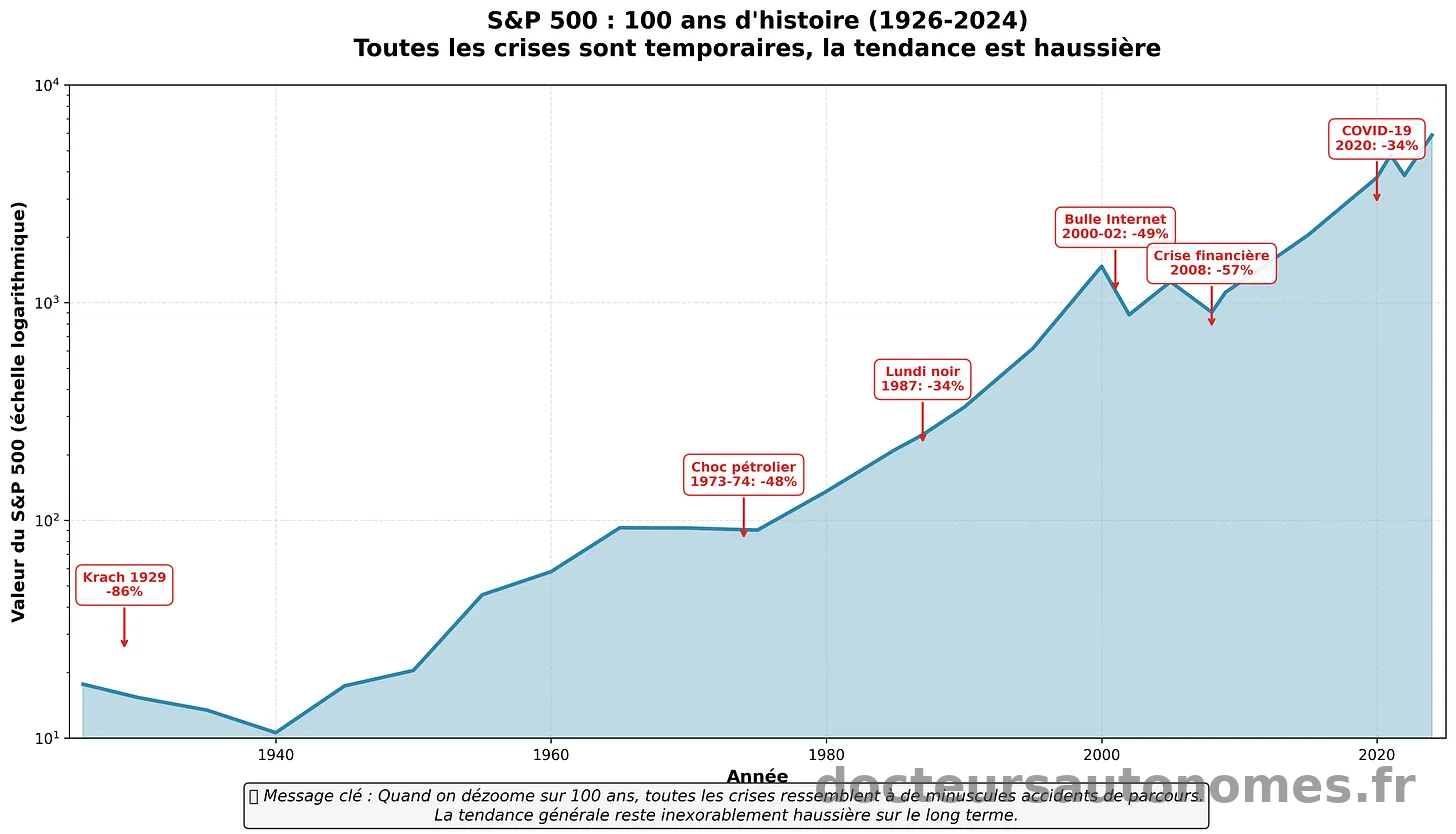

Je vais être honnête : la bourse, chez moi, c’était un gros mot. Mon père appelait ça « bouricoter ». Il avait eu de mauvaises expériences et pour lui, c’était dangereux, un truc à fuir. J’ai grandi avec cette idée. Investir, ça voulait dire acheter de la pierre. Point. Il m’a fallu des années de lectures et de données pour changer d’avis.

La bourse, c’est la croissance mondiale.

Si tu penses que le monde va continuer à produire, à innover, à créer de la valeur, alors la bourse va monter. C’est mécanique.

Historiquement, le MSCI World a rapporté environ 8,7 % par an en moyenne depuis 1987 (données MSCI, rendement brut en USD, dividendes réinvestis). Le S&P 500 américain, plutôt 10 %. Ce sont les données historiques, je ne les invente pas, elles sont publiques. C’est l’actif le plus rentable qui existe sur le long terme. Plus que l’or. Plus que l’immobilier. Plus que tout le reste.

Mais attention : ce n’est pas linéaire. Une année tu fais +25 %. L’année suivante, -20 %. C’est normal. C’est pour ça que la bourse, c’est minimum 10 ans. Idéalement 15-20 ans.

Sur 20 ans, historiquement, tu as quasiment 100 % de chances de récupérer ton capital avec des gains. Les performances passées ne préjugent pas des performances futures, mais l’histoire est de ton côté.

Mon mantra : « La bourse, c’est 20 ans minimum. Pas 20 mois. »

Pourquoi il ne faut pas « timer » le marché

J’ai essayé. Tout le monde essaie. Acheter au plus bas, vendre au plus haut. Personne n’y arrive.

J.P. Morgan publie chaque année une étude là-dessus (Guide to the Markets). Les chiffres sont édifiants : 10 000 $ investis sur le S&P 500 entre 2005 et 2024 deviennent 71 750 $ si tu restes investi. Mais si tu loupes les 10 meilleurs jours ? 32 871 $. Moins de la moitié.

Le pire ? 7 des 10 meilleurs jours arrivent dans les 15 jours suivant les 10 pires jours. En pleine panique. Quand tout le monde vend.

J’ai vécu ça. En 2020, le marché s’effondre. Mon cerveau de médecin me dit : « Un vaccin, ça prend des années. Les marchés s’emballent. Ça va rebaisser. » Je me sens malin. Rationnel. Je vends une partie de mes actions. Le vaccin arrive plus vite que prévu. Le marché explose à la hausse. Et moi, le médecin rationnel, je rachète plus cher que j’ai vendu. J’ai raconté toute l’histoire ici. Ça m’a servi de leçon définitive.

C’est pour ça que la stratégie que j’ai adoptée, c’est le DCA (Dollar Cost Averaging) : investir le même montant, chaque mois, quoi qu’il arrive.

Tu ne regardes pas si le marché est haut ou bas. Tu investis. Régulièrement. Automatiquement. Et tu ne touches à rien.

Mon mantra : « Même montant, même jour, chaque mois. »

Tu ne sais pas quand ça va remonter. Personne ne le sait. Mais si tu restes investi, tu captures toute la hausse.

La puissance des intérêts composés

D’où vient le chiffre de 8 % ? Ce n’est pas un chiffre sorti de nulle part. Le MSCI World (l’indice qui regroupe les 1 500 plus grandes entreprises des pays développés) affiche un rendement annualisé brut d’environ 8,7 % par an depuis 1987 (données MSCI, en USD, dividendes réinvestis). C’est une donnée historique, pas une promesse.

Voici ce que ça donne concrètement quand tu investis régulièrement à ce rythme historique :

– 500 €/mois pendant 30 ans → environ 500 000 €

– 1 000 €/mois pendant 30 ans → environ 1 000 000 €

Tu lis bien. Millionnaire avec 1 000 € par mois. Sans stock-picking. Sans crypto. Sans nuits blanches. Juste de la régularité sur le long terme.

C’est ça, la magie des intérêts composés. Tes gains génèrent des gains. Et plus le temps passe, plus l’effet s’accélère. Au début, c’est ingrat, tu as l’impression que rien ne se passe. Mais il y a un seuil à partir duquel ton argent travaille plus que toi. J’en parle en détail ici.

Dans quoi investir : les ETF

J’ai acheté des actions individuelles. J’ai perdu de l’argent sur certaines (Orpea, entre autres). Et j’ai fini par accepter une réalité que les données confirment chaque année.

Le rapport SPIVA (S&P Indices vs Active) est sans appel : sur 20 ans, plus de 90 % des fonds gérés activement sous-performent leur indice de référence. Ce ne sont pas des amateurs, ce sont des gérants payés des millions, avec des équipes d’analystes, des algorithmes, des données en temps réel. Et ils n’y arrivent pas.

Moi, avec mon cabinet et mes gardes, je pensais faire mieux qu’eux. J’avais tort.

La solution ? Les ETF (Exchange-Traded Funds), aussi appelés « trackers ».

Un ETF, c’est un fonds coté en bourse qui réplique un indice. Au lieu d’acheter des actions une par une, tu achètes un panier de centaines ou de milliers d’entreprises en un seul produit. C’est comme acheter un échantillon représentatif de toute une économie.

Mon mantra : « Tu ne choisis pas le bon cheval. Tu achètes toute la course. »

Il existe des ETF pour à peu près tous les marchés. Quelques exemples :

– ETF World (MSCI World) : ~1 500 entreprises des pays développés (USA ~70 %, Europe, Japon…). C’est la diversification mondiale en un clic. C’est celui que j’utilise comme socle.

– ETF S&P 500 : les 500 plus grandes entreprises américaines. Plus concentré sur les USA, mais historiquement très performant.

– ETF Marchés Émergents (MSCI Emerging Markets) : Chine, Inde, Brésil, Taïwan… Pour ceux qui veulent s’exposer à la croissance des pays en développement.

Pour commencer, un seul ETF World peut suffire. C’est ce que j’ai fait. La diversification viendra après, si tu le souhaites.

J’ai fait l’inverse. J’ai passé des heures à optimiser mon choix d’ETF, à rajouter un ETF émergents, un ETF sectoriel, un truc « pour diversifier ». Et puis un jour, mon ETF émergents a chuté alors que tout le reste montait. J’ai vendu. Au pire moment, évidemment. J’ai compris à ce moment-là que la simplicité est une stratégie. Plus c’est simple, plus tu tiens.

J’ai aussi découvert un biais que j’avais sans le savoir : vouloir plus de rendement alors que je n’en avais pas besoin. Quand j’ai enfin posé mon plan, calculé mon objectif, j’ai réalisé qu’un ETF World avec la bonne allocation me suffisait largement. Tout le risque supplémentaire que je prenais ne servait à rien. C’est pour ça qu’avoir un plan change tout : il te donne la clarté pour ne pas te disperser. C’est justement ce que tu peux construire, le tien, dans le Parcours.

Les avantages des ETF :

– Diversification immédiate (des centaines ou milliers d’entreprises en 1 clic)

– Frais ultra-faibles (0,2-0,3 % par an)

– Simple à acheter, simple à garder

– Pas besoin de suivre l’actualité financière

Compare ça aux fonds « actifs » vendus par les banques : 1,5 à 2 % de frais par an. Ça paraît rien. Sur 30 ans, c’est énorme.

L’impact des frais (le calcul qui fait mal)

J’ai failli y passer. En fin d’externat, mon conseiller bancaire, celui de la banque que j’avais depuis ma naissance, me propose une assurance-vie « patrimoine ». Un mec bien, sympa, je ne le blame pas du tout, il faisait son travail. Il me dit : « Les frais, c’est 1,7 % par an, c’est standard. » Pour moi, 1,7 %, c’était rien. Personne ne m’avait jamais appris ce que ça représentait sur 20 ou 30 ans. En même temps, à la fac, on nous apprend à sauver des vies, pas à lire un contrat d’assurance-vie. Le jour où j’ai fait le calcul, j’ai compris qu’on peut faire confiance à quelqu’un de bien intentionné et quand même y perdre gros, simplement parce qu’on n’a jamais appris à regarder.

Prenons 500 €/mois investis pendant 30 ans.

– Avec 0,3 % de frais (ETF en ligne) → ~500 000 €

– Avec 2 % de frais (fonds bancaire) → ~350 000 €

150 000 € de différence. Pour le même effort d’épargne. Juste à cause des frais.

Avec 1 000 €/mois, l’écart monte à 300 000 €.

C’est pour ça que le choix du support compte. Pas pour gratter 0,1 %. Pour ne pas perdre des années de patrimoine en frais cachés.

L’allocation : ta répartition actions/sécurisé

Avant de parler enveloppes, il y a une question à trancher : quelle part en actions ? Quelle part en sécurisé ?

C’est ce qu’on appelle l’allocation. C’est LA décision, celle qui fait que tu vas tenir ton plan sur le long terme. Plus important que le choix de l’ETF. Plus important que le choix du courtier. On peut passer des heures à comparer les ETF, à chercher le « meilleur » tracker. En réalité, ce qui compte vraiment, c’est la répartition entre actions et sécurisé. C’est elle qui détermine combien tu gagnes, et surtout combien tu peux perdre sans craquer.

C’est aussi l’erreur qui m’a coûté le plus cher. J’avais appliqué bêtement la formule « 100 moins ton âge en actions ». Sur le papier, ça avait l’air bien. En mars 2020, quand le marché a plongé de 30 % en quelques semaines, j’ai découvert que cette allocation ne me convenait pas du tout. Je ne dormais plus. J’ai failli tout vendre au pire moment. Ce n’était pas un problème de stratégie. C’était un problème de calibrage : mon allocation ne correspondait pas à ma tolérance réelle à la volatilité.

J’en ai tiré une leçon simple : les formules génériques sont un point de départ, pas une réponse. Ton allocation, il faut la construire en fonction de ton horizon, de ta tolérance au risque (la vraie, celle que tu découvres quand ça baisse, pas celle que tu imagines quand tout va bien) et de ton objectif. J’en parle en détail ici, comprendre ça a tout changé pour moi. C’est d’ailleurs le sujet sur lequel je passe le plus de temps dans le Parcours Docteurs Autonomes, parce que c’est ce qui fait que tu tiens ton plan 15, 20 ans ou plus.

Un repère classique qu’on retrouve dans la littérature : 100 – ton âge = % en actions.

– À 30 ans → 70 % actions, 30 % sécurisé

– À 40 ans → 60 % actions, 40 % sécurisé

– À 50 ans → 50/50

Certains utilisent 110 ou 120 – ton âge (l’espérance de vie a augmenté). Ce ne sont que des points de départ, pas des prescriptions. Ton allocation dépend aussi de :

– Ta tolérance au risque (peux-tu supporter -40 % sans paniquer ?)

– Ton horizon (20 ans ? 30 ans ?)

– Ton objectif (sécuriser un projet à 5 ans ? Construire pour la retraite ?)

Mon mantra : « La bonne allocation, c’est celle que tu es capable de tenir quand tout baisse. »

Ce qui compte : définir ton allocation ET t’y tenir. Même quand ça baisse.

La poche sécurisée : l’assurance-vie en fonds euros

Tu ne peux pas tout mettre en actions. Tu as besoin d’une poche stable, qui ne bouge pas quand les marchés plongent.

J’ai appris ça à mes dépens. J’avais remplacé une partie de mes fonds euros par des obligations souveraines européennes. Sur le papier, c’était logique : du souverain, 3-4 % au lieu de 2 %, « c’est sûr et ça rapporte plus ». En 2022, quand les taux ont grimpé, cette poche « sécurisée » a fait -10 %. Le jour où j’en ai eu besoin, elle n’était plus sécurisée du tout. J’en parle en détail ici. J’y consacre aussi tout un module dans le Parcours.

La leçon que j’en ai tirée : la poche sécurisée, son rôle c’est de ne pas bouger. Pas d’aller chercher de la performance. C’est le rôle des fonds euros en assurance-vie :

– Capital garanti (jusqu’à 70 000 € par assureur)

– Pas de variation avec les marchés

– Disponible si besoin

Personnellement, j’ai choisi une assurance-vie en ligne. La raison : les frais. Les contrats bancaires ou « patrimoniaux » tournent à 1,5-2 % par an. Les contrats en ligne : 0,5-0,6 %.

Sur 30 ans, même calcul que tout à l’heure. La différence se compte en dizaines de milliers d’euros.

Les enveloppes : où mettre ton argent ?

En France, on a des enveloppes fiscales avantageuses. L’ordre dans lequel tu les remplis compte énormément.

Au début, j’avais tout ouvert en même temps : un PEA, trois CTO, deux assurances-vie. Je pensais me diversifier. En réalité, je me dispersais. Mon PEA était presque vide alors que j’avais des ETF sur mes CTO, en payant plus d’impôts sans raison. Au lieu de remplir un seul seau, j’en remplissais cinq en même temps, et aucun n’avançait. J’ai raconté cette erreur ici. Dans le Parcours, la priorisation des enveloppes est un des premiers sujets que j’aborde, parce que l’ordre change tout selon ta situation.

PEA (Plan d’Épargne en Actions)

C’est l’enveloppe la plus avantageuse fiscalement pour investir en actions en France.

– Plafond : 150 000 € de versements (mais les plus-values sont illimitées, tu peux te retrouver avec 300k €, 500k € ou plus)

– Fiscalité après 5 ans : 18,6 % seulement (prélèvements sociaux, 0 % d’impôt sur le revenu)

– Fiscalité avant 5 ans : 31,4 % (flat tax)

Point clé : tant que tu ne retires rien, tu ne paies rien. Les gains restent investis et composent sans frottement fiscal. Les prélèvements sociaux ne s’appliquent qu’au moment du retrait.

Le compteur des 5 ans démarre le jour de l’ouverture. Même avec 10 € dessus. C’est pour ça que j’ai ouvert le mien le plus tôt possible.

Assurance-vie

Plus flexible que le PEA. C’est une enveloppe très polyvalente. Tu peux y mettre :

– Des fonds euros (sécurisé, capital garanti)

– Des ETF (actions)

– Des SCPI (immobilier papier)

– Des obligations et fonds monétaires

– Et d’autres unités de compte selon les contrats

Fiscalité après 8 ans : avantageuse (abattement annuel de 4 600 € sur les gains, 9 200 € en couple). Et bon à savoir : l’assurance-vie est exclue de la hausse de CSG de 2026, les prélèvements sociaux restent à 17,2 % (contre 18,6 % sur le PEA et le CTO).

Pas de plafond. Utile aussi pour la transmission, mais c’est un autre sujet.

Un point important : les frais. Les contrats bancaires ou « patrimoniaux » tournent à 1,5-2 % par an. Les contrats en ligne : 0,5-0,6 %. Sur 20-30 ans, la différence se compte en dizaines de milliers d’euros. J’ai fait le calcul, c’est ce qui m’a fait basculer vers une AV en ligne.

CTO (Compte-Titres Ordinaire)

Aucun avantage fiscal. 31,4 % de flat tax sur les gains (12,8 % d’impôt + 18,6 % de prélèvements sociaux depuis 2026).

À utiliser quand :

– Ton PEA est plein (150k € de versements)

– Tu veux acheter des ETF non éligibles au PEA (certains ETF US par exemple)

Ce n’est généralement pas une priorité. La plupart des guides d’investissement passif suggèrent de profiter d’abord des avantages fiscaux du PEA.

PER (Plan d’Épargne Retraite)

Tu déduis tes versements de ton revenu imposable. Mais attention, ce n’est pas une « réduction d’impôt », c’est un report. Tu ne paies pas l’impôt aujourd’hui, tu le paies à la sortie, à la retraite. L’État te prête l’impôt, il ne te le donne pas.

Autre contrainte : l’argent est bloqué jusqu’à la retraite (sauf achat résidence principale ou cas exceptionnels).

Le PER est souvent présenté comme intéressant pour les TMI élevées (41 %+), l’idée étant qu’on serait moins imposé à la retraite. C’est un calcul à faire au cas par cas et qui dépend de beaucoup d’hypothèses sur ta situation future.

Un ordre qu’on retrouve souvent dans la littérature

1. Livrets (épargne de précaution), la base avant tout

2. PEA, l’enveloppe la plus avantageuse fiscalement pour les actions

3. Assurance-vie, pour le fonds euros et la flexibilité

4. CTO, quand le reste est rempli

5. PER, selon ta situation fiscale, à étudier au cas par cas

C’est l’ordre que j’ai personnellement suivi. Mais le bon ordre dépend de ta situation fiscale, patrimoniale et familiale. Il n’y a pas de réponse universelle.

Le plus dur : tenir sur le long terme

Je vais être honnête : choisir le bon ETF ou le bon courtier, c’est 5 % du travail.

Les 95 % restants ? C’est de tenir. Pendant 20-30 ans. Sans paniquer. Sans tout vendre quand ça baisse de 30 %. Sans changer de stratégie tous les six mois.

C’est là que la plupart des gens se plantent. Pas sur le choix du produit. Sur le comportement.

Le meilleur plan du monde ne sert à rien si tu l’abandonnes au premier krach.

Mon mantra : « Le plus dur, ce n’est pas de choisir. C’est de tenir. »

En résumé : ce que j’ai fait (et ce que j’aurais aimé faire dès le début)

Dit comme ça, ça a l’air facile. Ça tient en quelques lignes. Mais sans plan, on se disperse vite. J’y suis passé : un coup je regardais la crypto, un coup les SCPI, un coup une action « dont on m’avait parlé ». Et au final, je n’avançais pas.

Voici l’ordre dans lequel j’ai fini par structurer les choses :

1. Épargne de précaution : 6 mois de dépenses sur livrets. C’est la base de tout.

2. Ouvert un PEA : chez un courtier en ligne. Le compteur des 5 ans démarre immédiatement.

3. Ouvert une assurance-vie en ligne : pour la poche sécurisée (fonds euros) et la flexibilité.

4. Un ETF Monde : MSCI World ou équivalent. Un seul suffit pour commencer.

5. Défini mon allocation : X % actions (PEA), Y % fonds euros (AV). Selon mon âge et ma tolérance au risque.

6. Mis en place un virement automatique : chaque mois, sans y penser.

7. Tenu le cap : c’est le plus dur, et c’est en cours depuis des années.

« C’est tout. C’est simple mais ce n’est pas facile. »

Et après ?

Cette page te donne les fondations. De quoi comprendre la logique et ne pas faire de grosses erreurs.

Mais entre comprendre et avoir un plan, il y a un fossé. Je le sais parce que je suis resté bloqué dedans pendant des années.

Les questions qui restent, ce sont celles qui font la différence entre « je sais ce qu’il faudrait faire » et « j’ai un plan qui tourne » :

– Comment définir un objectif précis, chiffré, daté, adapté à ta vie et pas à celle de quelqu’un d’autre ?

– Comment trouver ton allocation, celle que tu es capable de tenir quand tout baisse, pas une formule générique qui ne résiste pas au premier krach ?

– Comment choisir simplement entre les différents ETF et obligations sans y passer des semaines ?

– Comment automatiser tes versements pour que ça tourne sans que tu y penses ?

– Comment ne pas craquer quand le marché perd 30 %, mais aussi quand les cours flambent et que la tentation de tout changer est forte ?

– Comment rééquilibrer quand tes actions ont trop monté ou trop baissé ?

– Et un jour, comment convertir ton capital en rente durable, et comment le transmettre ?

C’est ça, avoir un plan. Pas juste savoir qu’il faut investir. Savoir exactement comment, en fonction de tes choix à toi.

C’est pour ça que j’ai construit le Parcours Docteurs Autonomes. Pour que chaque médecin puisse construire son propre plan, pas le mien, le sien, étape par étape, en fonction de sa situation, de son horizon et de sa tolérance au risque.

Découvrir le Parcours Docteurs Autonomes →

Et si tu veux d’abord continuer à apprendre par toi-même, inscris-toi à la newsletter. Chaque dimanche matin, je partage ce que j’ai appris et mes erreurs sur l’investissement.

Cette page a une visée pédagogique et ne constitue pas un conseil en investissement personnalisé. Je ne suis pas conseiller en investissements financiers (CIF). Investir comporte des risques, notamment de perte en capital.

Les sources que j’utilise

Je ne suis pas conseiller financier. Je suis médecin, comme toi. Tout ce que je partage ici vient de sources institutionnelles et d’études que j’ai lues au fil des années :

- J.P. Morgan Asset Management – Guide to the Markets (données sur le timing et les rendements historiques)

- SPIVA (S&P Dow Jones Indices) – Rapports annuels (performance des fonds actifs vs passifs)

- Vanguard – Études sur l’investissement long terme

- MSCI – Données historiques sur les indices mondiaux

- INSEE – Données économiques françaises

Ces sources sont en anglais pour la plupart. Si tu veux creuser, ce sont les mêmes que celles utilisées par les investisseurs autonomes du monde entier.

{kind=link}

Merci pour le partage de ton expérience.

Je m’y retrouve.

Et aimerais pouvoir te suivre.

tu peux déjà lire les newsletters et si tu veux aller plus loin tu t’inscrire au parcours guidé qui ouvre dans qqes semaines, tu pourras construire ton plan a toi : https://docteursautonomes.fr/parcours-guide/